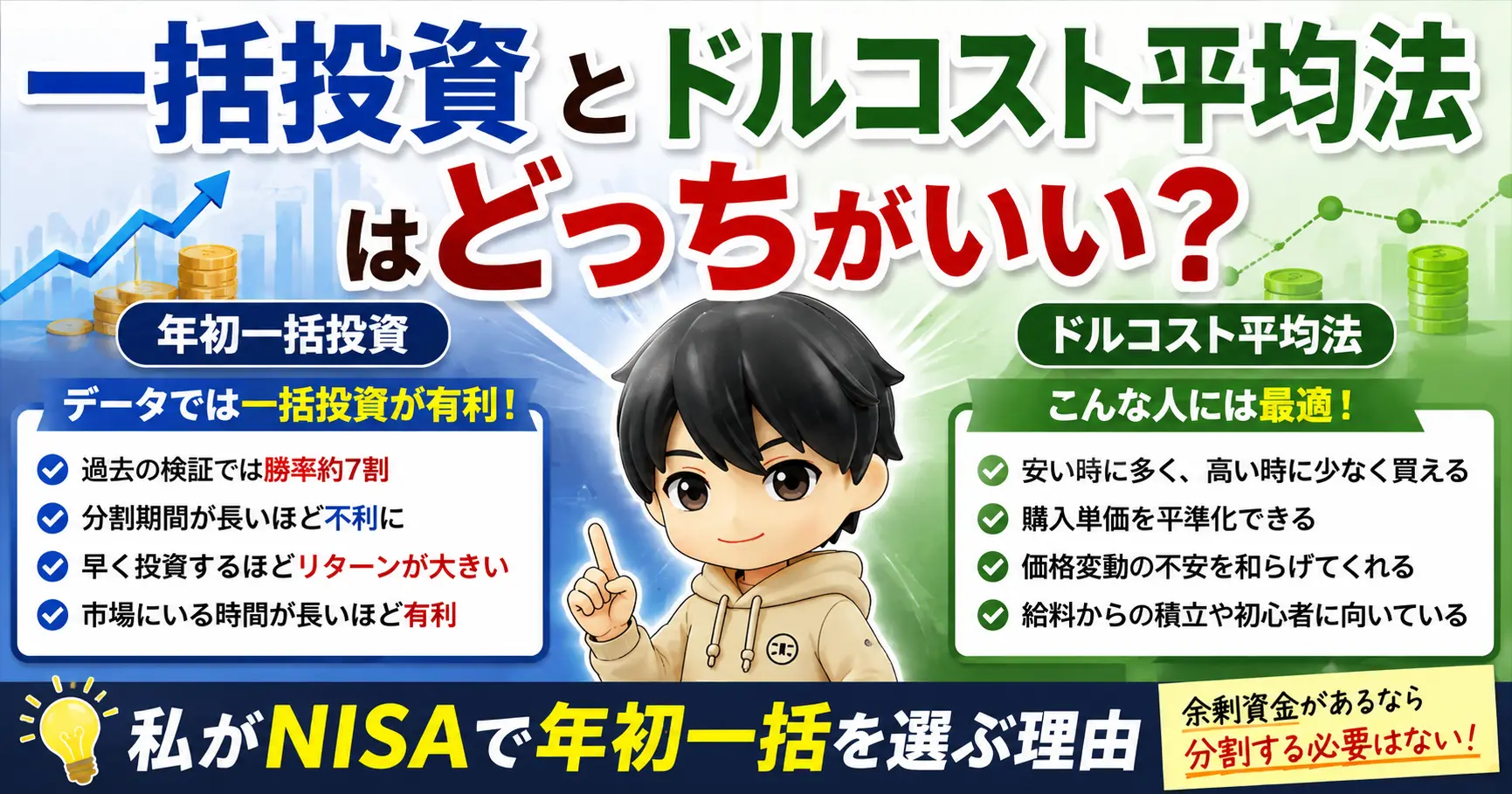

「年初一括投資とドルコスト平均法、結局どっちがいいの?」

新NISAのスタート以降、この疑問を持つ人はかなり増えました。

- 年初一括投資:まとまった資金を年の最初に一気に投資する方法

- ドルコスト平均法:毎月など定期的に一定額を積み立てる方法

SNSや投資本では「ドルコスト平均法が最強」と語られることも多く、「とりあえず積立設定しておけば安心」という空気もあります。

もちろん、ドルコスト平均法には大きなメリットがあります。

ただし、実際のデータを見ると、長期的には年初一括投資の方がリターンが高くなりやすいという傾向があります。

ドンヨーク

ドンヨークそして私は、基本的に「年初一括派」です。

特に、すでに余剰資金がある人が、わざわざ投資タイミングを分割する必要はないと考えています。

「ドルコスト平均法が最強」という通説に、少しだけ「待った!」をかけたいと思います。

データでは年初一括の方がリターンが高い傾向にある

まずは感情を抜きにして、データを見てみましょう。

米国の資産運用会社Vanguardは、2023年に「Cost averaging: Invest now or temporarily hold your cash?(今すぐ投資すべきか、それとも一時的に現金で保有すべきか?)」と題した研究論文を発表しました。1

この論文では、1976年から2022年のMSCI世界株価指数とブルームバーグ米国総合債券指数を用いて、一括投資とドルコスト平均法のどちらが優れているかを検証しています。

検証方法は、「ローリング1年間」での比較です。

出典:Vanguard「The truth about cost averaging」

さまざまな市場・期間において、「一括投資した場合」と「12ヶ月に分割して投資した場合」の成績を何百回もシミュレーションし、どちらのリターンが高かったかを比較しています。

その結果、一括投資がドルコスト平均法を上回った割合は、約7割でした。

ドンヨークおおむね3回に2回は一括投資の勝ちということです。

また、株式比率が高いポートフォリオほど、一括投資が上回るリターンの幅が大きくなる傾向も確認されています。

加えて、分割投資の期間を36ヶ月に延ばした場合、一括投資がドルコスト平均法を上回る確率は約92%にまで上昇しました。

つまり、分割期間が長くなると、ドルコスト平均法は不利になるという結果です。

検証結果をまとめると以下のとおりです。

| 比較項目 | 年初一括 | ドルコスト平均法 |

|---|---|---|

| 投資期間1年で比較した場合の勝率 | 約7割 | 約3割 |

| 株式比率が高いほど | 有利 | 不利 |

| 期間が長いほど | 有利 | 不利 |

| 期待リターン | 高い | 低い |

出所:Vanguard「Cost averaging: Invest now or temporarily hold your cash?」(2023年)

なぜこのような結果になるのでしょうか?

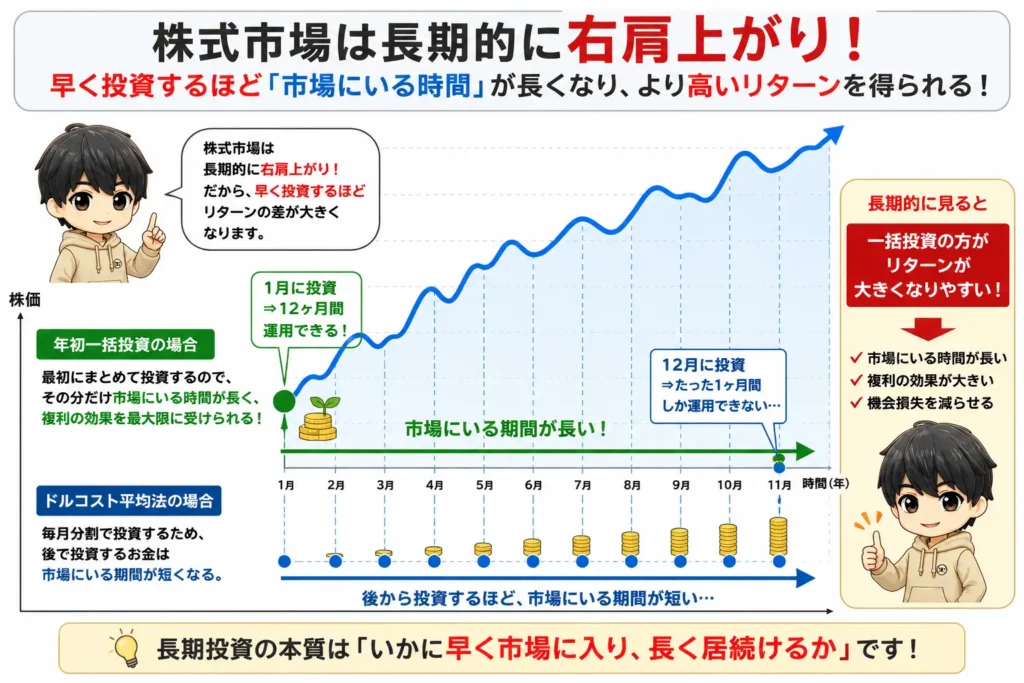

理由はシンプルで、株式市場は長期的に右肩上がりの傾向があるため、早く投資するほど「市場にいる時間」が長くなり、より高いリターンを得られるからです。

ドンヨーク以降は、私自身の考えをお話しします。

すでにまとまった資金がある場合は、年初一括が有効

私が本記事を書いた目的は、主に次のような人に向けて、一言伝えたかったからです。

ドンヨーク

ドンヨークそれ、かなり機会損失になっていると思うんです。

たとえば、あなたが年初に120万円の余剰資金を持っているとして、それを「毎月10万円ずつ12回に分けて投資しよう」と決めます。

このとき、「1月に投資する10万円」と「12月に投資する10万円」は、市場にいる期間が11ヶ月も違います。

投資対象の年平均リターンを20%と仮定すると、

- 1月に投資した10万円は、1年後におよそ12万円になっている計算です。

- 一方、12月に投資した10万円が市場で運用される期間はわずか1ヶ月。

得られるリターンはほんのわずかです。

つまり、毎月分割することで「後から投資する資金」はそれまで市場に参加していないことになります。

市場の外にいる間、その資金はリターンを生みません。

これが機会損失です。

英語では "Time in the market beats timing the market"(タイミングを計るより、市場にいる時間が大事)という言葉がありますが、まさにこれです。

戦略的な分割投資は”アリ”です

ここまで読むと、「じゃあ分割投資は全部ダメなの?」と思うかもしれません。

私はそうは考えていません。

ドンヨーク株価の指標やチャートの状況を見て、意図的に分割投資を図るのは戦略としてアリだと思います。

たとえば「今は相場がかなり割高な水準にあるから、この1ヶ月は週ごとに分けて資金を投入しよう」というような判断です。

ただし、これはドルコスト平均法とは異なるということは理解しておくべきです。

機械的に分割するのではなく、相場観にもとづいて自分で判断しているという点が本質的な違いです。

「なんとなく怖いから分割する」ではなく、「根拠があって分割する」なら、それは立派な戦略です。

ドンヨークただし、「投資タイミングを読むこと」はとても難しいです。

「今は高いから待とう」と思っていても、その後さらに上がることは普通にあります。

逆に、「暴落したら買おう」と思っていても、実際に暴落が来たときには怖くて買えないこともあります。

未来の値動きを正確に予測することは、ほぼ不可能です。

だからこそ私は、「タイミングを読むこと」「現金待機すること」よりも「早くから市場に居続けること(一括投資)」の方が、簡単かつ期待値の高い戦略だと考えています。

ドルコスト平均法のメリットと、それが最適となるケース

ここまで一括投資の優位性を説いてきましたが、もちろんドルコスト平均法が世界中で推奨されるのには理由があります。

最大のメリットは、「価格が高いときには少なく、安いときには多く買う」という行動が機械的にできる点です。

結果として、平均取得単価を抑えやすいという効果があります。

たとえば毎月1万円を積み立てる場合、価格が1,000円のときは10口、500円に下がったときは20口買えます。

同じ1万円でも、安いときにより多く買えるわけです。

特に、相場が長期間横ばいで推移する局面や、大きな上下を繰り返す局面では、この効果が機能しやすくなります。

ただし、長期的に右肩上がりの市場(米国株など)では、早く投資するほど有利になるため、メリットが薄れます。

こうしたメリットを踏まえたうえで、ドルコスト平均法が最適となるのは次のような場合です。

① 毎月の給料から積み立てる場合

ドルコスト平均法が本来想定しているのは、毎月の給与など、定期的に入ってくる収入を都度投資していくというシチュエーションです。

これは、入ってきたお金をその都度すぐ投資するわけですから、実質的には「その時点での一括投資」といえます。

ドンヨークこの場合は、最速のタイミングで投資しているため、機会損失はありません。

② まだ暴落耐性がついていない場合

一括投資は、金額が大きくなるほど精神的負担も大きくなります。

特に、投資直後に暴落が来ると、かなりメンタルにきます。

もしそれによって、「不安で眠れなくなる」「怖くて売ってしまう」ということになれば本末転倒です。

したがって、自分がまだ大きな値動きに慣れていない段階では、ドルコスト平均法の方が良いといえるでしょう。

ドンヨーク

ドンヨーク投資は続けることが重要なので、精神的に続けやすい方法を選ぶことも大切です。

私はNISAの「つみたて投資枠」でも一括投資しています

私自身も、新NISAでは基本的に1月に上限枠近くまで投資しています。

といっても、年初に上限分(成長投資枠:240万円、つみたて投資枠:120万円)の現金を持っているわけではありません。

実際のところは、特定口座で保有していた分を売却してNISA口座で買いなおす、いわば”口座間の資金移動”ということを毎年1月に行っています。

ここで

「つみたて投資枠」は、積立でしか購入できないのでは?

と思った方もいるかもしれません。

確かにその通りなのですが、実はつみたて投資枠でも実質的な一括投資ができます。

それは、「ボーナス月設定」機能を使う方法です。

この機能を使えば、特定の月に集中した額の投資を行うことが可能です。

以下は、実際に私が楽天証券で設定している積立設定です。

([楽天証券トップ]→[投資信託]→[積立設定一覧]で確認)

設定のポイントは以下のとおりです。

- 毎月の積立金額:100円

- ボーナス月:1月

- ボーナス設定額:1,198,800円

この設定により、1月は1,198,800円を積み立て、その他の月は100円積み立てとなります(年間合計:120万円)。

よって、実質的にほぼ年初一括投資していることになります。

まとめ:大事なのは「早く市場に入り、長くいること」

年初一括投資とドルコスト平均法の議論を突き詰めると、本質は一つに行き着きます。

いかに早く・長く市場にいるかが大事

リスクをゼロにすることは不可能です。

ならば、私たちは「最も期待値の高い行動」を取るべきではないでしょうか。

ドンヨーク過去の歴史が「早く投資したほうが得だ」と教えてくれているなら、それに従うのが合理的です。

「余剰資金を寝かせるな、今すぐ市場へ解き放て」

これが、株式投資で貪欲に資産を増やし続けるための、シンプルかつ最強の最適解だと私は考えます。

本記事の内容は、あくまで筆者個人の見解に基づくものです。一括投資は短期的には大きなドローダウンを食らう可能性もあります。投資はご自身の判断と責任において行ってください。

- ‘Cost averaging: Invest now or temporarily hold your cash?’, Vanguard Research, Megan Finlay and Josef Zorn, February 2023. ↩︎